Getreideernte

Rapserträge schwächer als im Vorjahr

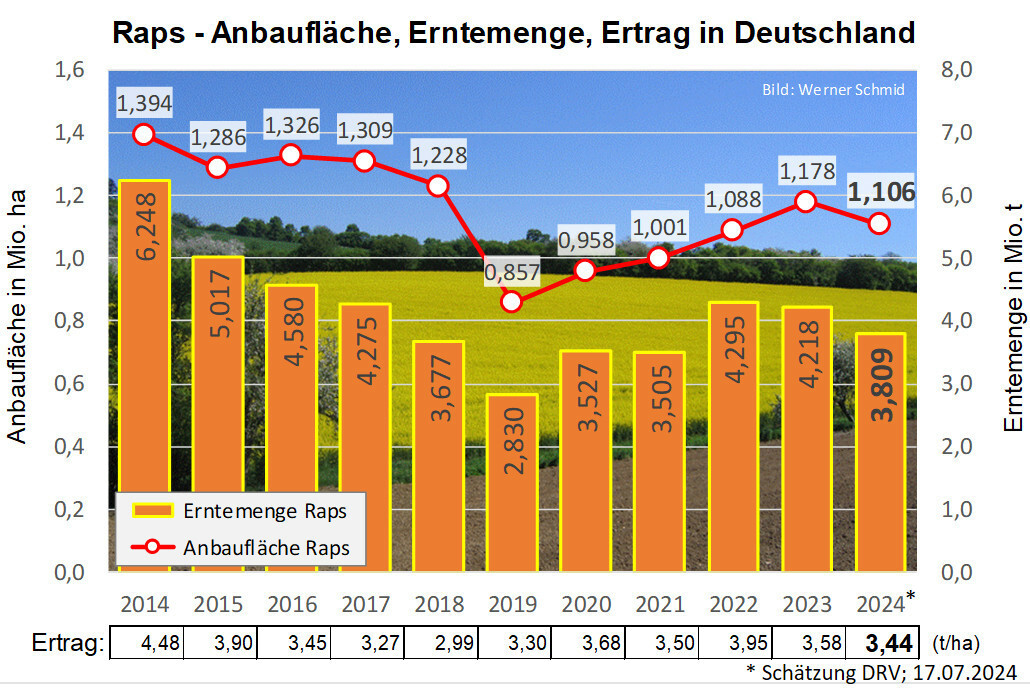

Die Rapsernte 2024 präsentiert sich zwar deutlich schwächer als in den beiden Vorjahren, sie scheint aber nicht ganz so enttäuschend ausgefallen zu sein wie die Getreideernte. Landauf, landab hört man es fehlen etwa zehn Prozent Ertrag gegenüber dem Vorjahr. Aber das Vorjahr war eben ganz gut, der Ertrag lag immerhin auf Platz 4 der letzten zehn Jahre (2015 bis 2024), lässt man das Spitzenjahr 2014 außen vor.

von Wener Schmid, LEL Schwäbisch Gmünd

Erschienen am 07.08.2024

Artikelzusammenfassung

Die Zusammenfassung wird von einer KI generiert und kann inhaltliche Fehler enthalten.

Rapsernte 2024: Es fehlen etwa zehn Prozent Ertrag gegenüber dem Vorjahr. Aber das Vorjahr war ziemlich gut, der Ertrag lag immerhin auf Platz 4 der vergangenen zehn Jahre (2015 bis 2024), lässt man das Spitzenjahr 2014 außen vor.

© LEL

Der Drusch ist mit Ausnahme einzelner Nachzügler in den Spätdruschgebieten inzwischen weitgehend erledigt. Nach anfänglichen Schwierigkeiten durch nasse Witterung konnte der Raps dann doch in den meisten Gebieten zügig und gut gedroschen werden. Obwohl in Aufwuchs und Abreife gegenüber anderen Jahren die Sonne gefehlt hat, scheinen die Ölgehalte zufriedenstellend auszufallen. Erfasser berichten von Gehalt deutlich über 40 Prozent, teilweise über 43 Prozent. Weltweit scheint die Rapsbilanz leicht defizitär auszufallen. Sowohl das US-amerikanische Agrarministerium (US-DA) als auch der Internationale Getreiderat in London (IGC) sehen zwar nach wie vor eine große Ernte, die aber den voraussichtlichen Bedarf wohl nicht decken kann. Der Verbrauch von 88,2 Mio.t (USDA) liegt auf Vorjahreshöhe, bei einer etwas kleineren weltweiten Ernte als im Vorjahr schätzt das USDA den Bestandsrückgang auf minus 0,7 Mio.t.

Kurse bewegen sich seitwärts

Dennoch bewegen sich aktuell die Rapspreise und kurse unter dem Eindruck einer Vielzahl von Faktoren gerade mal seitwärts. Der neue Frontmonat November 2024 hat die Schwelle von 450 Euro/t zuletzt unterschritten. Die Schwäche bei der Sojabohne, die nur noch knapp über 1.000 US-Cent/Buschel notiert, die Schwäche beim Palmöl in Ma-laysia und flankierend ein leicht erstarkter Euro und Schwäche beim Rohöl ziehen auch an den Rapskursen. Im Markt wird darüber hinaus spekuliert, dass die Furcht vor einer Rezession in den USA zu Ausverkäufen und damit Kursrückgängen im gesamten Rohstoffsektor führen könnte. Auch die Aktienmärkte zeigen bereits erste Unsicherheit. Fundamental gesehen müsste bei Raps eigentlich mehr drin sein. Derzeit lässt sich jedoch nur trefflich darüber spekulieren, wo die Reise in den nächsten Tagen und Wochen tatsächlich hingeht.

Aus der Branche

-

Werbung

WerbungARNOLD die frühe Sojabohne mit amtlich bestätigter Ertragsstärke

Frühe Reife im Sojaanbau: Wie lassen sich Ertragssicherheit und vitale Bestände unter wechselnder Witterung vereinen?

-

Werbung

WerbungMais auf Ertrag trimmen von Anfang an

Hohe Erträge im Mais entstehen nicht zufällig - sie sind das Ergebnis einer optimalen Pflanzenentwicklung von Anfang an. Entscheidend ist, dass der Mais früh Vitalität aufbaut, zügig wächst und sein Ertragspotenzial vollständig ausschöpfen kann.