Welt-Getreidebilanz

USDA korrigiert Bilanz nach unten

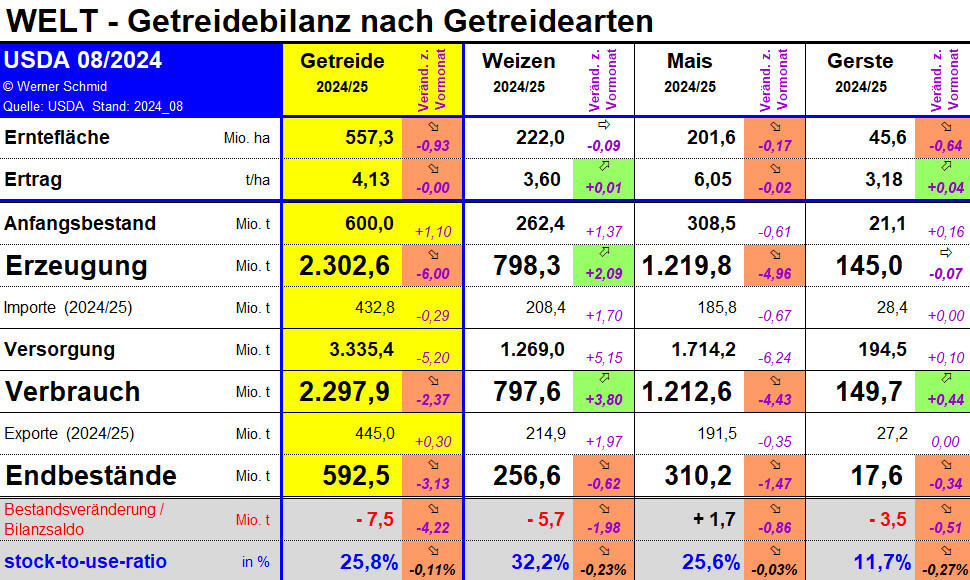

In seiner vierten Schätzung für 2024/25 vom 12. August 2024 hat das US-amerikanischen Agrarministerium (USDA) bei Getreide eine Abwärtskorrektur vorgenommen. Hatte man im Juli eine Getreideernte von 2.309 Mio.t erwartet, so sind es in der Augustschätzung lediglich noch 2.303 Mio.t. Ein Minus von rund 6 Mio.t.

von Werner Schmid, LEL Schwäbisch Gmünd

Erschienen am 14.08.2024

Artikelzusammenfassung

Die Zusammenfassung wird von einer KI generiert und kann inhaltliche Fehler enthalten.

Das USADA rechnet in der Augustschätzung mit einer Getreideernte von 2.309 Mio.t. Das ist ein Minus von rund 6 Mio.t gegenüber der Julischätzung.

© LEL Schwäbisch Gmünd

Vor allem die Erwartungen bei Mais wurden deutlich zurückgenommen. Mit 1.220 Mio.t wurde die Einschätzung gegenüber dem Juli um 5 Mio.t gekürzt. Knapp minus 4 Mio.t in der EU-27 sowie etwas weniger Mais in der Ukraine sind der Auslöser für diese Einschätzung. Für die USA selbst wird hingegen ein leichtes Plus von 1 Mio.t Mais erwartet. Weizen soll es weltweit rund 2 Mio.t mehr geben. Das Plus wird vor allem in der Ukraine und Australien gesehen, während für die EU-27 ein Minus von 2 Mio.t erwartet wird.

Gerste unverändert

Die Gerstenernte bleibt unverändert bei vergleichsweise schwachen 145 Mio.t, was erneut den Bedarf nicht decken kann. Die Erwartungen bei allen anderen Getreidearten, von Roggen über Hafer, Hirse und Sonstige Getreidearten, wurden leicht abwärts korrigiert, so dass in Summe das Minus von 6 Mio.t gegenüber dem Vormonat zustande kommt. Der Endbestand von Getreide zum 30. Juni 2025 fällt um minus 4 Mio.t auf 592,5 Mio.t zurück, zumal auch der Verbrauch um 2 Mio. zurückgenommen wurde.

Mehr Soja

Deutlich optimistischer hingegen die Einschätzungen im Ölsaatenkomplex. Die Sojabohnenernte wird zwischenzeitlich bei 429 Mio.t gesehen. Ein Plus gegenüber der Julischätzung von rund 7 Mio.t. Mehr Soja soll es in den USA (+4), Russland (+1) und der Ukraine (+1) geben. Auch die Rapsernte wurde um knapp 1 Mio.t. auf 88,8 Mio.t angehoben. V.a. in Russland (5,1 Mio.t; +0,8 zum Vormonat) erwartet man eine größere Ernte. Weniger hingegen soll es bei den Sonnenblumen geben. Hier wurde ein Minus von 2,3 auf 52,5 Mio.t genannt. Weniger in der Ukraine (-1) , der EU-27 (-0,8) und Russland (-0,5) zeichnen dafür verantwortlich. Trotz der schwächeren USDA-Zahlen bei Getreide befanden sich die Kurse in den zurückliegenden Tagen in der Tendenz wieder auf dem Rückzug. Erntedruck, trotz geringerer Mengen und schwachen Qualitäten in der EU-27, wirkt derzeit preisdämpfend. Für gute Qualitäten könnte sich Lagerung in diesem Jahr auszahlen.

Aus der Branche

-

Werbung

WerbungMais auf Ertrag trimmen von Anfang an

Hohe Erträge im Mais entstehen nicht zufällig - sie sind das Ergebnis einer optimalen Pflanzenentwicklung von Anfang an. Entscheidend ist, dass der Mais früh Vitalität aufbaut, zügig wächst und sein Ertragspotenzial vollständig ausschöpfen kann.

-

Werbung

WerbungARNOLD die frühe Sojabohne mit amtlich bestätigter Ertragsstärke

Frühe Reife im Sojaanbau: Wie lassen sich Ertragssicherheit und vitale Bestände unter wechselnder Witterung vereinen?